SNSでシェアしよう!

目次

企業情報

概要

石油資源開発(JAPEX)は、東京都千代田区に本社を置く石油開発・石油元売を営む企業です。

国際石油開発帝石(INPEX)と共に日本を代表する石油開発企業であり、国の資本が入っている企業(元官営企業)です。

INPEXとは互いに大株主関係にあり、社長も共通して経産省出身の官僚であるなど、見た目以上に結びつきの強い企業群となっています。

INPEXの情報はこちら↓

関連記事 国際石油開発帝石(INPEX)の選考対策情報読む

国際石油開発帝石(INPEX)の選考対策情報読む

基本情報

| 社名 | 石油資源開発株式会社 |

| 創業 | 1970年4月1日 |

| 資本金 | 142億8869万円 |

| 売上高(連結) | 3188億22百万円 |

| 純利益(連結) | 268億15百万円 |

| 従業員数 | (単独)904名(連結)1741名 |

(2020年3月期有価証券報告書および決算短信より。以下、特に断りのない限り同年月期の同資料を使用)

事業紹介

JAPEXの事業フロー

JAPEXは、石油および天然ガスについて、E&P事業と称して次の事業を行っています。

- 油田・ガス田の探鉱

- 探し当てた油ガス田の開発・生産

- 生産した石油・ガスの輸送・販売

つまり、石油・天然ガスを探し当てるところから卸売まで、ワンストップで事業として行っているということになります。

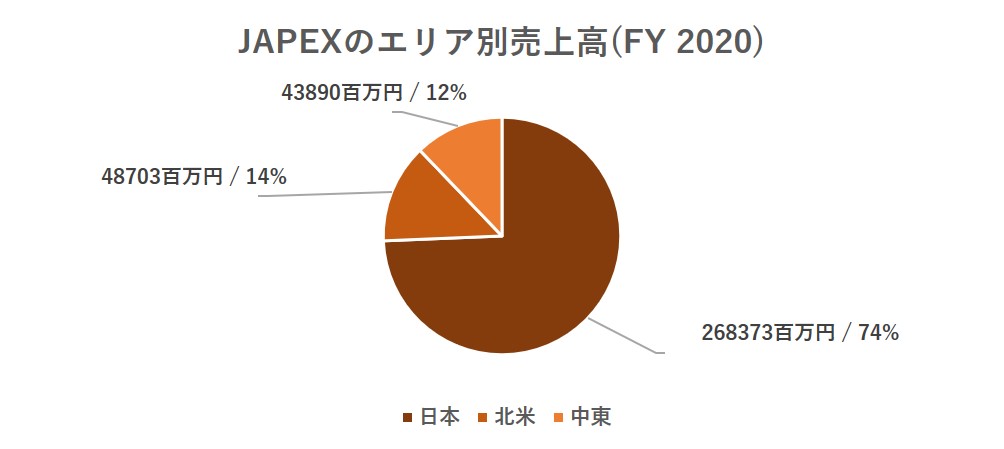

売上は主に国内

JAPEXは国内外に石油権益を有していますが、売上高で見ると実に7割以上を国内が占めています。

JAPEXは国内外に石油権益を有していますが、売上高で見ると実に7割以上を国内が占めています。

国内比率が15%に留まるINPEXとは対照的であり、就活生にとって企業の差別化ポイントと言えるのではないでしょうか。

この点については後に「競合他社との比較」で詳解します。

世界中に権益を保有

画像引用:JAPEX

画像引用:JAPEX

JAPEXは、主にカナダ・米国・イラク・ロシアなどの地域において石油・天然ガス採掘プロジェクトを展開しています。

国内においては天然ガス、北米においては天然ガスおよびビチューメン、中東においては原油の生産が中心的であり、エリアごとに特色が出ています。

特にカナダにおいてはシェールガスやオイルサンドなど、現在脚光を浴びている、もしくは過去浴びていた非在来型資源プロジェクトを複数行っています。

参考までに、JAPEXのFY 2020におけるエリア別生産実績は上図のようになっています。

参考までに、JAPEXのFY 2020におけるエリア別生産実績は上図のようになっています。

この図を見る限り、国内および北米において満遍なく原油・天然ガスの生産を行っているように見受けられます。

画像引用:JAPEX

画像引用:JAPEX

一方で、JAPEXが国内に有している油ガス田は新潟県・山形県・秋田県など日本海側東北地方に偏在しています。

天然ガス鉱業会「天然ガス資料年報」に拠れば平成19年をピークに国内の原油・天然ガス生産量は減少傾向に転じています。

たとえば、平成19年度に40億立方米を記録した天然ガス生産量は平成27年度には27億立方米まで縮小しています。

一箇所から採掘できる天然資源量には限りがありますから、JAPEXは採掘と同時に探鉱も行っており、新たな油ガス田の確保による事業存続を目指しています。

LNG発電所を操業開始

(画像はイメージです)

(画像はイメージです)

JAPEXは2020年より、三井物産・大阪瓦斯等と共同で設立した特別目的会社の福島ガス発電株式会社を通じて、天然ガス火力発電を操業しています。

隣接地に同社保有のLNG基地(相馬LNG基地)が所在するため、そちらで製造したLNGをそのまま発電に使用します。

この事業は、JAPEXの中長期経営計画にも結びついており、今後も継続して注力していくことと思われます。

天然ガスによる火力発電は、従来の石炭・石油を用いた発電に比べ、二酸化炭素や窒素酸化物などの排出量を削減することができ、その点から公害を抑制することが期待されています。

同発電所の発電量は約120万kWと微細ではありますが、今後同社が発電事業に参入していくための足がかりになると思われます。

JAPEXに入社したとてガス発電事業に携わるケースは殆ど無いでしょうが、同社が環境配慮を重視していることを示す好例と言えるでしょう。

ちなみに競合他社のINPEXでも環境配慮を経営方針として掲げており、例えば地熱発電や風力発電に参入しています。

日本海洋掘削の親会社・メタンハイドレートに注力

画像引用:日本海洋掘削

日本海洋掘削という企業をご存知ですか?

日本のエネルギー問題を解決するかもしれないと謳われた「燃える氷」ことメタンハイドレートを三重県沖合で発見した、探査船「ちきゅう」を保有している企業です。

実はJAPEX、1968年に日本海洋掘削を設立した会社の1つであり、2018年に上場廃止するまでは同社の筆頭株主でもありました。

同社はシェール革命による原油安の煽りを受けて業績が悪化し、会社更生法手続きに入ってしまいました。

それでも、JAPEXが非在来型の新エネルギー開発に意欲的であることを知れる事例でしょう。

JAPEXは現在新規事業の1つとしてメタンハイドレートの実用化に取り組んでおり、日本メタンハイドレート調査(株)という会社を設立するなど、意欲的な姿勢は相変わらずです。

メタンハイドレートの実用化が現実のものとなれば、日本のエネルギー事情も少しは変化するかもしれませんから、今後に期待が持てますね。

競合他社との比較・強み

*スマートフォンでご覧の場合は、画像をクリックしてグラフを原寸大表示することが可能です。

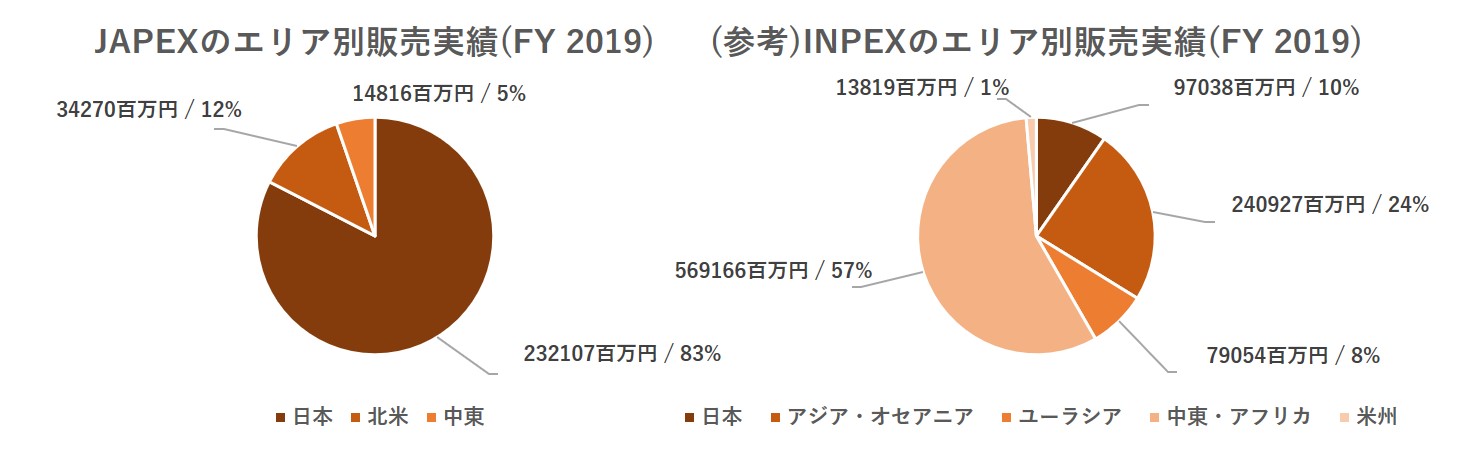

エリア別販売高

同年度(FY 2019)について、同業他社であるINPEXと比較してみます。

同年度(FY 2019)について、同業他社であるINPEXと比較してみます。

INPEXの販売実績においては約6割を中東・アフリカ地域が占め、日本・アジア/オセアニア・ユーラシア地域でそれぞれ10%、24%、8%を占める形となっています。米州の割合は1%に過ぎません。

一方でJAPEXの販売実績においては8割を日本が占めており、北米エリアで12%、中東地域で5%となっています。

売上の大半が国内に集中しているため、国内のエネルギー需要・資源需要が激減するような事態に陥った場合は大変かもしれません。

しかし、この記事を読んでいる大半の方が生まれ育ったであろう日本において多くの資源を売り上げていることは、就職活動においては志望動機として使えるかもしれません。

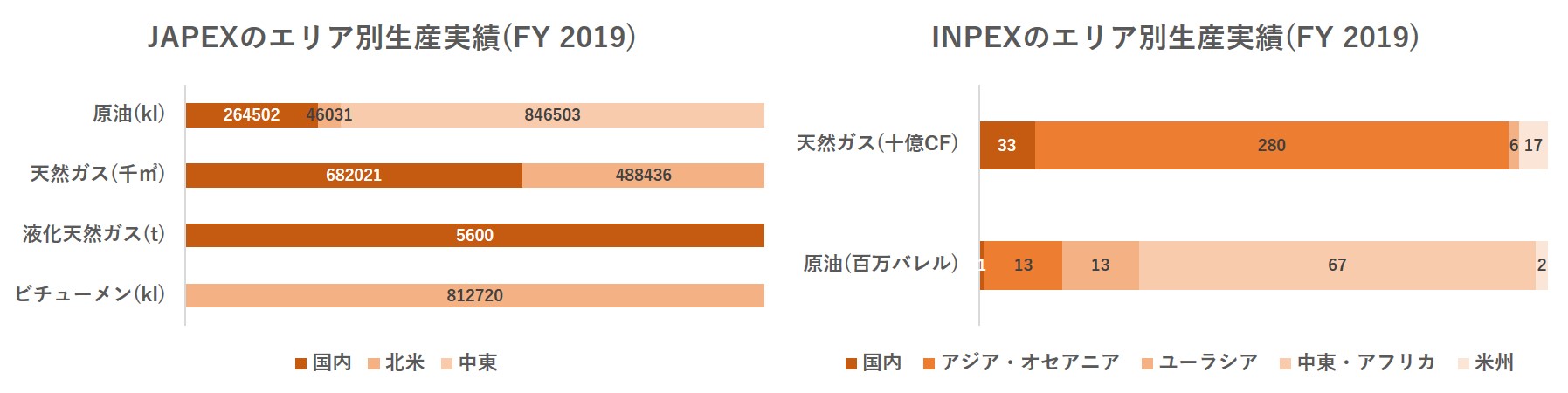

エリア別生産高

JAPEXおよびINPEXのエリア別生産実績を積み上げ棒グラフで示したものが上図になります。

JAPEXおよびINPEXのエリア別生産実績を積み上げ棒グラフで示したものが上図になります。

仕方のないことではありますが、いずれの企業においても原油の中東依存が大きいため、中東エリアの政情不安等の影響をもろに受けると言わざるを得ません。

JAPEXの良い点としては、天然ガスの生産量が国内・北米で2分されており、天変地異や地政学リスクに強い点です。

一方で災害が発生したとしても、もう一方は通常操業が可能ですから、痛手を少なくすることができるからです。

これに対しINPEXは天然ガスにおいても原油のようにアジア・オセアニア地域に生産が集中しています。

「アジア・オセアニア」と言っても広いのでリスク分散は出来ているかもしれませんが、JAPEXに比べ一抹の不安が残るというのが第一印象です。

生産量・売上高など、事業規模に関して言えばINPEXの完勝であり、JAPEXの追い上げに期待したいところです。

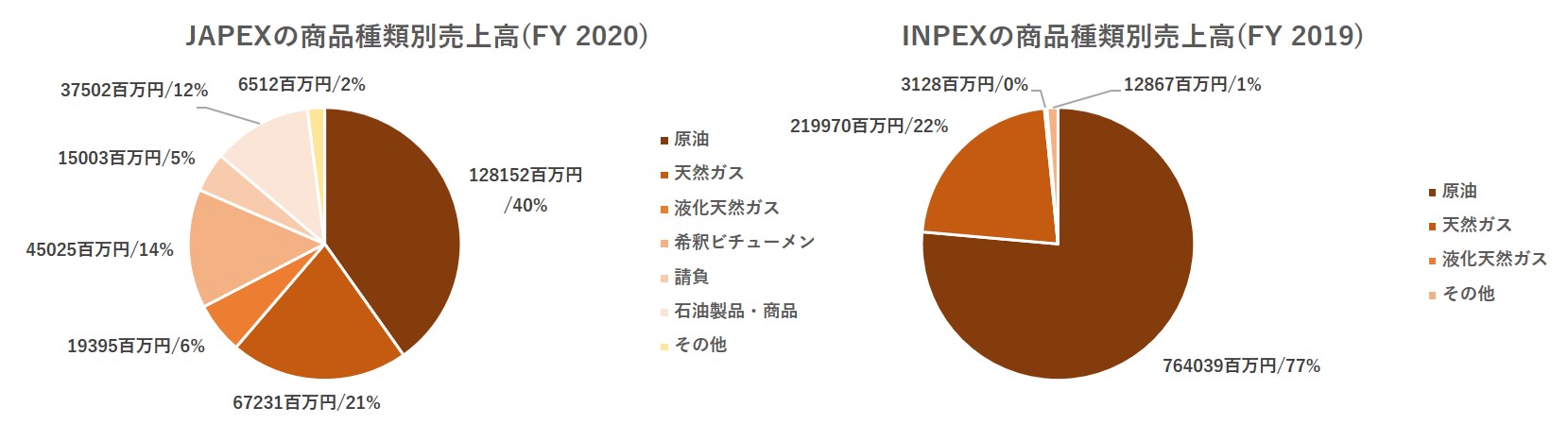

商品種別

JAPEXとINPEXの商品種類別売上高を比較してみました。

JAPEXとINPEXの商品種類別売上高を比較してみました。

INPEXは原油が8割弱を占めていることが分かります。一方で、JAPEXは原油割合は4割に過ぎず、天然ガス、希釈ビチューメンなどが一定割合を占めています。

希釈ビチューメンとはカナダ・ハンギングストーン鉱区において生産される重質油に相当する商品であり、主に北米地域に供給されています。

JAPEX(の子会社であるJACOS)は、オイルサンド層からビチューメンを取り出す技術であるSAGD法の確立に尽力してきました。

流動性の高い従来の石油に対し、オイルサンドは全く流動性のない固形物であり、そこから石油を取り出す手法ということでシェール革命以前までは着目されていたものです。

INPEXもジョスリン・オイルサンドプロジェクトと称してオイルサンド採掘を手掛けていましたが、平成30年9月に権益を現地会社に売却しています。

以前に比べオイルサンドに対する注目は薄れたと言わざるを得ませんが、技術を含め間違いなくJAPEXの強みと言える分野でしょう。

以上のように、JAPEXの商品種別を見ると、INPEXの表示に現れていない商品が特徴的です。

JAPEXの売上高はINPEXには遠く及ばないというのが実情ですが、商品内訳を見てみると、JAPEXが案外種類豊富であることがお分かりいただけるかと思います。

事業リスク

同社が営むエネルギー事業(石油・天然ガス採掘・販売)は、様々なリスクと隣合わせの事業です。

ここでは、その中でも特に代表的なものをご紹介します。

探鉱リスク

JAPEXはE&P事業において、資源を発見し、採掘可能状態にするまでの過程、すなわち探鉱を手掛けています。

探鉱は巨額の費用が掛かるものですが、必ずしも投資に見合うだけの資源が発見されるとは限らず、常に投資額を回収できないリスクと隣り合わせです。

探鉱失敗の一事例として、大阪ガスが手掛けた「ピアソール・シェールガス・オイル開発プロジェクト」が挙げられます。

同社は2013年、330億円の資金を投じて米国におけるシェールガス権益の取得・開発を行っていました。

しかし、シェールガスの採掘が想定外に困難であることが発覚し、翌年には290億円を特別損失として計上する結果となりました。

このように、資源開発は常に失敗と隣合わせの事業です。

更に、日本はほとんど埋蔵資源量が存在しない国家ですから、国外での開発がもっぱらとなります。

そのため、国外の政治的・経済的リスクや為替リスクなど、上乗せで様々なリスクが伸し掛かってきます。

特に、原油生産は中東に依存せざるを得ませんから、中東情勢には大きく業績が左右されることになるでしょう。

これほどまでに懸念要素が多いと、エネルギー安定供給という側面からINPEX・JAPEXともに国の資本が入っていることも頷けますね。

原油価格変動

2020年コロナウイルス流行により原油需要が急減し、WTI原油先物価格が4月に史上初のマイナスを記録したことは大きな騒ぎとなりました。

このことは、私達の生活に直接的な影響をもたらすような事態ではありませんでしたが、JAPEXのような企業にとってはそうとは言い切れません。

世界的に原油価格が低下するような事態になった場合、国際原油価格に連動するJAPEXの原油販売価格は影響を被ります。

価格リスクをヘッジするため原油スワップ取引が実施されることもありますが、これによりすべてのリスクを回避できるということでも無いため、やはり依然として原油価格は同社に対し大きな影響を持っています。

また、JAPEXは経産省大臣に次ぐINPEXの筆頭株主(第二位)でもあり、保有価額は2019年3月期末時点で1128億円となっています。

そのため、原油価格下落によりINPEXの株価が下落した場合、同社の資産評価額にも影響を与えます。

これに関連して、同社の「カナダ・アルバータ州Hangingstone鉱区オイルサンド開発事業」の歴史を振り返ってみましょう。

かつて同地域はJAPEXの子会社であるJACOSがビチューメンの生産を行っていましたが、2016年に油価下落を受けて操業を一時停止することとなりました。

しかし、油井での生産を一度止めてしまうとパイプラインや油田にダメージを与えることとなり、生産再開にはリスクとコストが伴います。

結局JACOSは同権益をカナダ企業に売却し、同鉱区を拡張開発することで生産操業を再開しました。

このように、原油価格が急落したからと言って生産を一律中断する、といったことが出来ない点が石油開発企業の怖い点かと思われます。

JAPEXの将来性

エネルギー安定供給を目的に経産省大臣が同社の筆頭株主であることは既に述べたとおりであり、元国営企業という立場もあって企業自体の将来性はそれなりに明るいかと思われます。

技術進歩や油田の発見により、同社の売上筆頭である石油の可採年数は上昇の一途を見せており、かつて30年ほどと謳われた可採年数は2017年時点で60年ほどまで伸びています。

また、近年ではシェール革命などの要因から、新たに油ガス田開発に着手する機運が高まっています。

日本近郊に多く埋在すると云われるメタンハイドレートについても、実用化研究は未だ盛んです。

このように、長期的視点から見た場合には世界を取り巻くエネルギー環境は明るく、エネルギー業界に身を置くJAPEXも今後成長の余地を残していると言えるでしょう。

経営計画

JAPEXは「長期経営ビジョン2030」を策定した上で、目下5年間の事業の方向性を定めた「中期事業計画」を公表しています。

これらを参考に、JAPEXが今後向かう姿を分析しましょう。

長期経営ビジョン2030

2030年に目指す姿

- 石油・天然ガスE&Pとその供給事業基盤を活かした総合エネルギー企業への成長

- E&P:非E&P比率を6:4まで向上

- SDGs対策

この中で、特に注目すべきは①および②でしょう。

現在同社の売上はE&Pに大きく依存するところであり、2030年にはE&P:非E&Pの比率を6:4にまで高めることを目標としています。

非E&Pには、例えば電力事業などのインフラ事業や新規事業が含まれます。

E&Pの成長戦略としては、操業効率の見直しやメタンハイドレートの実用化などが含まれます。

更に、注力事業としてCCS(二酸化炭素貯留)が挙げられ、国際的な技術開発に参画しています。

脱炭素化が近年のトレンドですから、この分野で培った技術を本業・新規事業ともに活かす機会があるのではないでしょうか。

…と、このようにJAPEXが中長期的に目指す姿を分かりやすくまとめた資料が有ります。

会社とビジョンを同じくする学生に扮することで、企業があなたを採用するメリットが明確になりますので、是非一読しておくことをおすすめします。

・長期ビジョン・中期事業計画 – JAPEX

本サイトでは中期経営計画から志望動機を考えることをオススメしています!

具体的な方法については、上の画像をクリック!

選考対策情報

採用全般情報

- 文系採用人数:10名前後

- 理系採用人数:10名前後

文理ともに採用人数はきわめて少数です。

しかし、過去3年間における定着率はほぼ100%かつ平均勤続年数も17.9年と高く、高い就職満足度を誇ることが窺い知れます。

インターンシップ情報

優遇:あり

文理ともに複数日程のインターンシップを開催しています。

募集枠は文系16名、理系36名と非常に少なく、それゆえに選考直結度も高いのでは無いでしょうか。

しっかり企業について把握した上で選考に挑むことをオススメします。

関連記事 インターンシップを内定に直結させるためのテクニック読む

インターンシップを内定に直結させるためのテクニック読む

本選考・選考フロー

ES・Webテスト→面接(3回)→内定

ES・Webテスト

- 志望動機

- 学業の内容(ゼミ、研究など)

- 学生時代に最も力を入れて取り組んだこと

- 自認する長所と短所

- 入社後やってみたい仕事

ES設問の特徴として、非常に文字数上限が多いことが挙げられます(400文字~600文字が5問ほど)。

読み手が途中で飽きないよう、内容はもちろん、文章構成まで気を使うと良いでしょう。

設問内容はきわめてオーソドックスですから、ガクチカなどは他社で書いたものに肉付けすれば良いかもしれません。

WebテストはTG-Webです。

少し珍しい形式ですから、事前に練習しておくことをおすすめします。

適性検査対策問題一覧

面接

リサーチ中

関連記事 企業理解をアピールしつつ深化しよう!二次面接での逆質問構築メソッド読む

企業理解をアピールしつつ深化しよう!二次面接での逆質問構築メソッド読む

関連記事国際石油開発帝石(INPEX)の選考対策情報読む