SNSでシェアしよう!

目次

企業情報

概要

知多緑浜工場(画像引用:産経新聞)

東邦ガスは愛知県名古屋市に本社を置き、東海3県(愛知県、岐阜県、三重県)に都市ガス・LPガス・電気などを提供するインフラ企業です。

都市ガス業界内では東京ガス・大阪ガスに次いで第三位の売上高・導管網を持ち、事業規模では次点の静岡ガスや西武ガスに大差を付けています。

本日の記事では、東邦ガスの事業内容や業績推移などを踏まえた上で、選考に役立つ情報をご提供します。

基本情報

| 社名 | 東邦瓦斯株式会社 |

| 創業 | 1922年6月26日 |

| 資本金 | 330億72百万円 |

| 売上高(連結) | 4611億99百万円 |

| 純利益(連結) | 148億20百万円 |

| 従業員数 | (単体)2759名(連結)5799名 |

(2019年度有価証券報告書より)

企業研究

事業内容

まずは東邦ガスグループ全体について見ていきましょう。

グループの主な事業内容として、

- 都市ガス供給

- LPG・電気の供給

- 工事・ガス機器販売

- プラント設計施工

- 不動産賃貸

などが挙げられます。

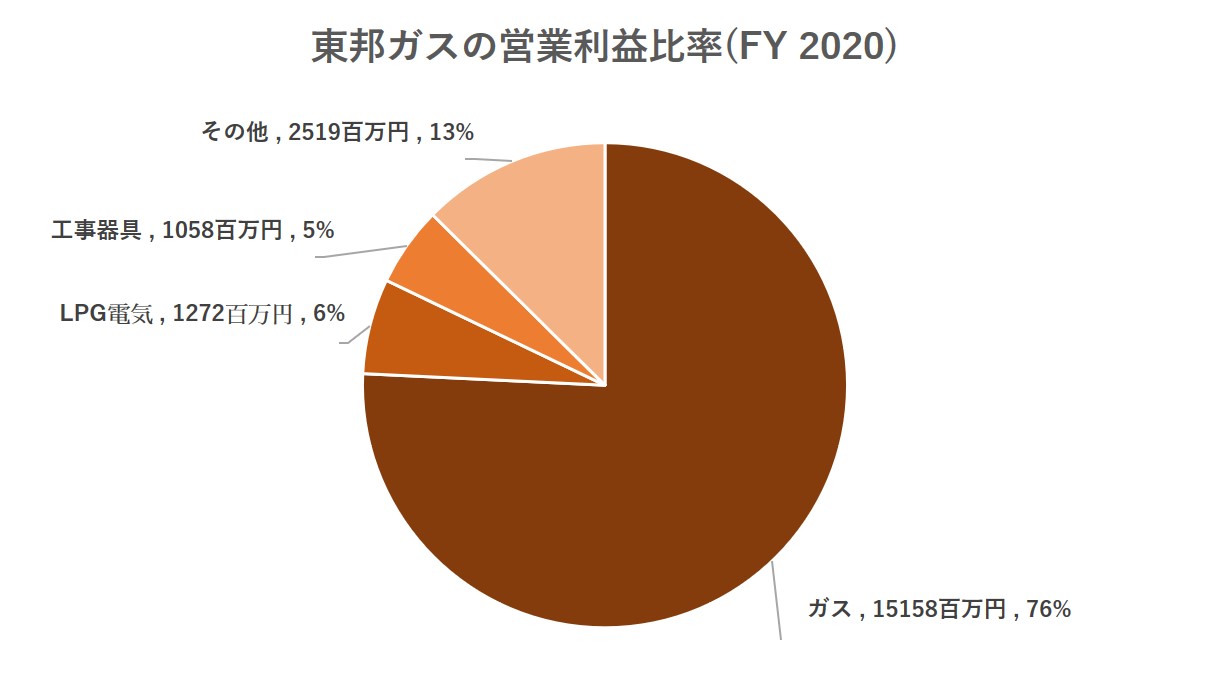

詳細は「業績推移」にて述べますが、2019年度には、このうち都市ガス事業が全体の営業利益の76%を占め、本業一本で成り立っていると言えるでしょう。

業界2位の大阪ガスがLBS事業と称してSIerや化学品などの事業に進出しているのに比較すると、本業に専心していることが伺えます。

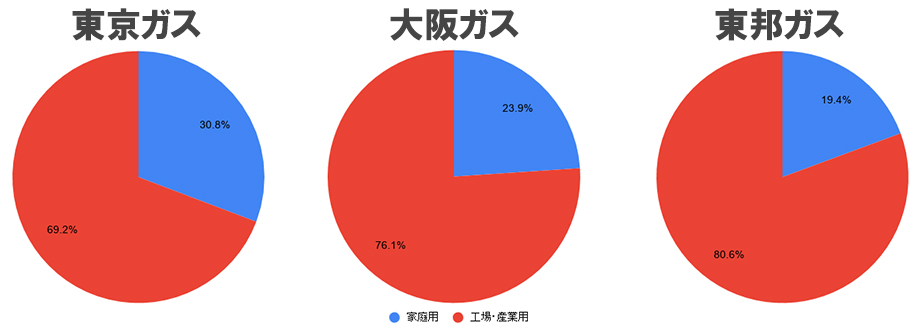

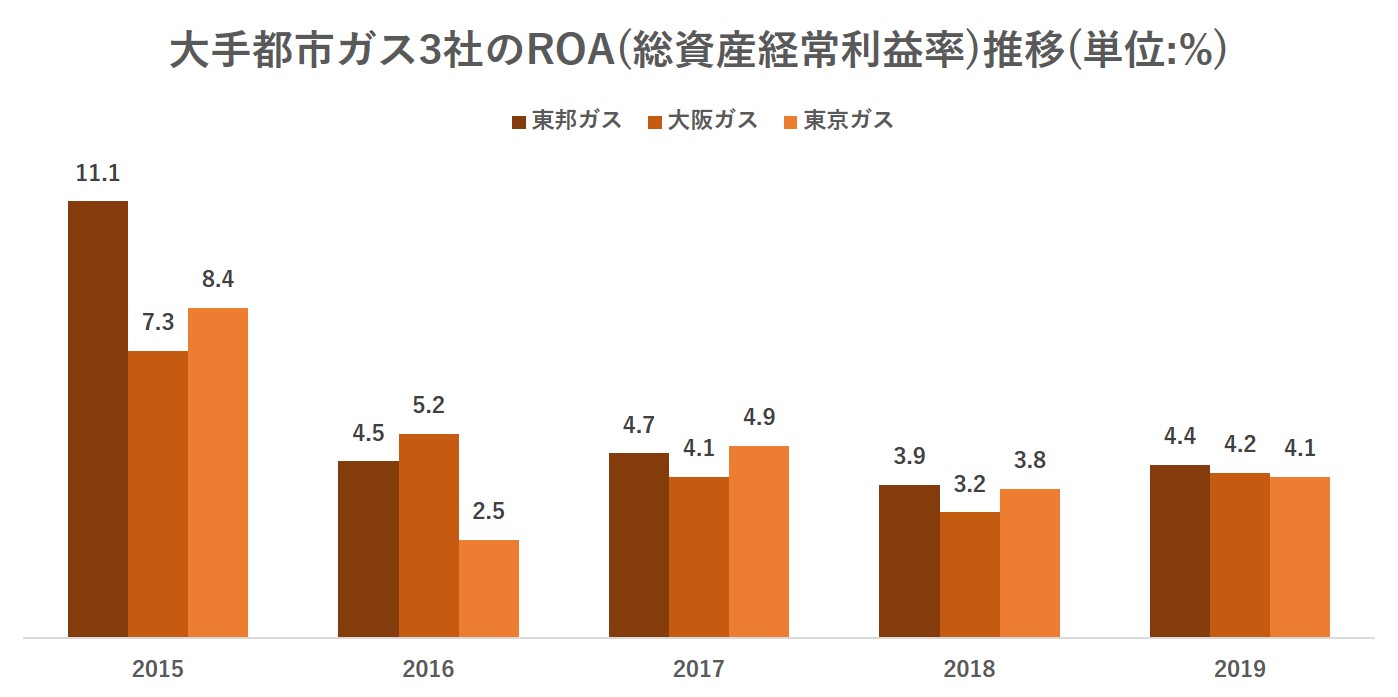

大手3社中最も高い都市ガスの産業用途率

上記画像は大手都市ガス会社3社の用途別都市ガス供給量比率を表しています。

いずれの会社においても工場・産業用途の比率が高い点は共通していますが、東邦ガスにおいては特にその比率が高いことを読み取ることができます。

これは、東邦ガスが都市ガスを供給する東海地方に大口の工場などが多く所在していることが理由として挙げられます。

2015年の東京商工リサーチ調べでは、都道府県別の工場数は愛知県が1万7016件、大阪府が1万6110件、東京都が1万4230件となっており、上記画像の順番と一致しています。

愛知県はトヨタ自動車やその系列企業、日本製鉄名古屋製鉄所など工場が多く所在する地域であり、日本国内で最も工業が集積しています。

そのため、上記画像のように家庭用に比べ産業用比率が高くなるのはある意味自然なことでしょう。

2017年に都市ガス小売が完全自由化を迎えましたが、今回の自由化範囲は家庭用が対象であり、大口顧客向けの小売事業は10年以上前に自由化されています。

そのため、小売自由化に影響を受けるのは全体の2割に過ぎず、比較的影響は軽微であると言えるのではないでしょうか。

2022年に供給事業の法的分離を控える

2017年に都市ガス事業の自由参入が解禁されましたが、これで自由化は終わりではなく、2022年4月には供給部門の法的分離が予定されています。

法的分離とは、その名の通り法的拘束力により「小売部門」と「供給部門」を営む会社を別々に分割することを強制するものです。

類似業界である電力業界では、2020年4月、一歩先に法的分離を迎えており、例えば、中部電力では中部電力パワーグリッド(供給)や中部電力ミライズ(小売)が発足しています。

こうした法的分離のねらいは、電気や都市ガスといったエネルギーの供給に関する中立性を一層高めることです。

さて、こうした法的分離を数年後に控える東邦ガスでは、現在社内カンパニー制導入による移行フェーズに入っています(参考)。

おそらく電力セクターの流れに追従するものと思われますが、現在都市ガス業界は変化のさなかであり、今後の事業体制の変化には気を配る必要があるでしょう。

下記記事では、電力・都市ガス業界の今後の動向について、現在知り得る情報をまとめています。

都市ガス業界に興味がある方は、こちらも合わせて読むことをオススメします。

電力・都市ガス小売完全自由化の影響、業界の将来性読む

電力・都市ガス小売完全自由化の影響、業界の将来性読む 都市ガス以外の柱

さて、同社の営業利益の76%が都市ガス事業に依るものであることは既に述べたとおりですが、残りの24%の内訳は、LPGおよび電気(6%)、工事および器具(5%)、その他(13%)となっています。

営業利益ベースで見ると都市ガス事業への過集中が顕著です。

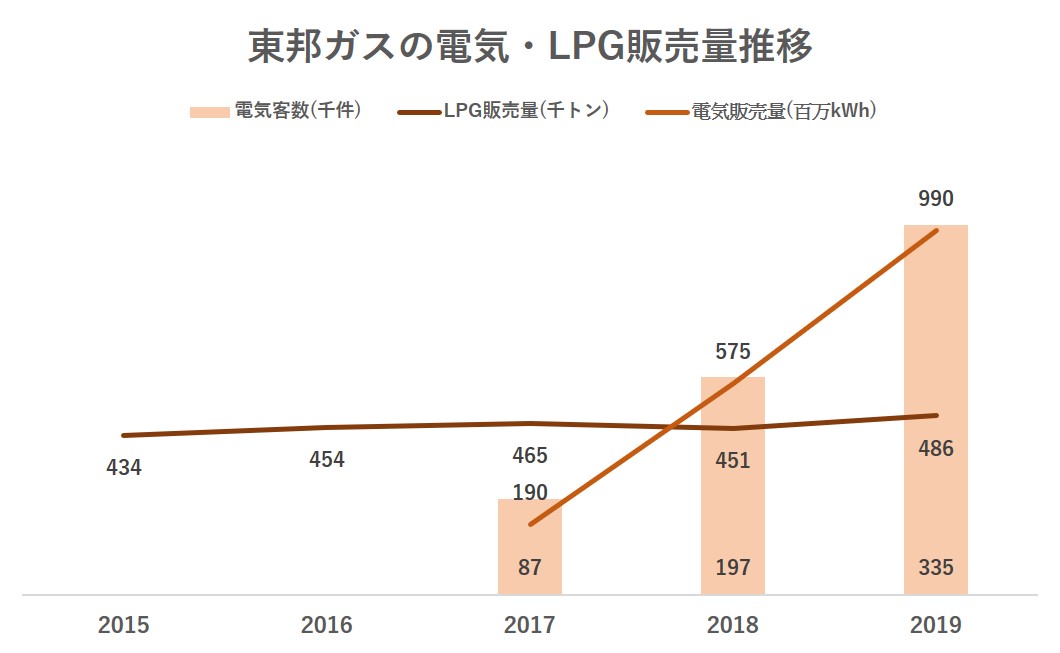

LPG・電気

中期経営計画に「トータルエネルギープロバイダーへの成長を目指す」旨が記載されているように、同社は近年、都市ガスと並行してLPGおよび電力の拡販に注力しています。

決算報告資料より、直近5年間の電気およびLPGの販売量・客数推移は上図のようになっています。

LPGはほぼ横ばい、電力は年間2倍前後のペースで客数を伸ばしていることが分かります。

まず電力についてですが、2020年初頭時点で中部電力のガス申込件数は30万件を突破したところであり(参考)、それに比べ東邦ガスの電気顧客数は2019年度決算で33.5万件となっています。

ガス自由化は電力より1年遅れてのスタートであり、その点において東邦ガスにアドバンテージがあったことは事実ですが、自由化後の主なライバルである中部電力に比べ、現状では一歩リードをしていると言えるのでは無いでしょうか。

また、自由化でホットな電力のみならず、2018年末に約7万8000件の顧客を擁する株式会社ヤマサを買収するなど、LPGにも注力しています。

東海地方では都市ガスの導管が通っていない地域も未だ多く、そういったエリアでは主にLPガスやオール電化が用いられています。

参考までに、都市ガスとLPガス、そしてオール電化の利用者比率はだいたい5:4:1ほどであり、まだLPガスを使用している家庭も多く残っていることが分かります。

需要家は存在するにも関わらずLPガス事業者数はここ3年ほどで2000ほど減少しているため(参考)、上手く行けば隙間を縫うように売上を伸ばすこともできるのではないでしょうか。

工事・器具

主にガス供給のための配管工事やガス器具の販売が該当します。

ガス器具販売については、例えばリンナイやノーリツといったガス給湯器メーカーの製品のOEM供給を受け、自社ブランドとして販売するものですね。

ぶっちゃけ、ガス会社のプライベートブランドでこうした製品を買う理由が個人的に見当たらないのですが、工事を含めたセグメント営業利益ではLPG・電気セグメントと殆ど変わらない額となっています(FY 2020、LPG・電気:1272百万円、工事および器具:1058百万円)。

こうしたガス機器は耐用年数を超えて使用するリスクが高い商品であり、定期的に買い替え需要が発生する点が業績を下支えしているものと思われます。

詳細については、ガス機器メーカーの「リンナイ」「ノーリツ」の企業研究記事で詳細を記載していますのでそちらを参照してください。

余談ですが、リンナイは自社ブランドの影響力を高めるためにガス会社ブランドでの製品販売比率を将来的に下げる方針を持っているようです。

予測不可能な領域ではありますが、ガス会社に対する逆風になるかもしれませんね。

その他

当該セグメントには、プラントの設計施工や不動産の賃貸などが含まれます。

不動産といえば、旧港明工場跡に三井不動産と共同で開発したみなとアクルスが記憶に新しいでしょう。

他にもガスビルと称する不動産を栄など複数箇所に保有しており、これらの運用により安定してキャッシュを生み出すことが期待できます。

同業他社・競合他社との比較

東邦ガスの同業他社(都市ガスセクター)には「東京ガス」「大阪ガス」が挙げられます。

中部地方ならば、豊橋市・浜松市に都市ガスを供給する「サーラエナジー」、静岡市が事業エリアの「静岡ガス」、小売自由化後は同エリアの電力事業者である「中部電力」が挙げられるでしょう。

事業規模や売上高などについてはさんざん他のサイトなどで語られ尽くされており、今更当サイトで発信しても面白みに欠けますから、少し視点を変えて「ROA」の観点から比較してみます。

対都市ガス業者・ROA比較

ROAとは総資産経常利益率の略であり、企業が保有する資本に対しどれだけの利益を挙げられているのかを示す指標です。

この数値は自己資本や他人資本(借入金など)など、その企業が持つ全ての力を用いてどれだけ効率よく利益を生み出したかを意味し、M&Aや投資判断などでしばしば用いられます。

この数値は高ければ高いほどよいものであり、一般的に5%を超えれば十分であると言われます。

直近5年間、都市ガス大手3社においてはROAは全社横並びで推移していますが、5年中3年の割合で東邦ガスが東京ガスおよび大阪ガスを抜き1番の座に立っています。

ほぼ僅差ですから、明確に東邦ガスが優れている!と言い切ることはできませんし、一般的な優良水準とされる5%も超えていませんから改善の余地を残す数値ではあるものの、財務体制という点では必ずしも他2社に劣っていないと言えるのではないでしょうか。

ちなみにですが、当サイトでは既に大阪ガスの企業研究記事も公開しております。

インフラ会社としては異色とも言えるガツガツさを見せる企業であり、THE・インフラ企業である東邦ガスと比較すると面白いですよ!

大阪ガスの企業研究・選考対策読む

大阪ガスの企業研究・選考対策読む 対中部電力

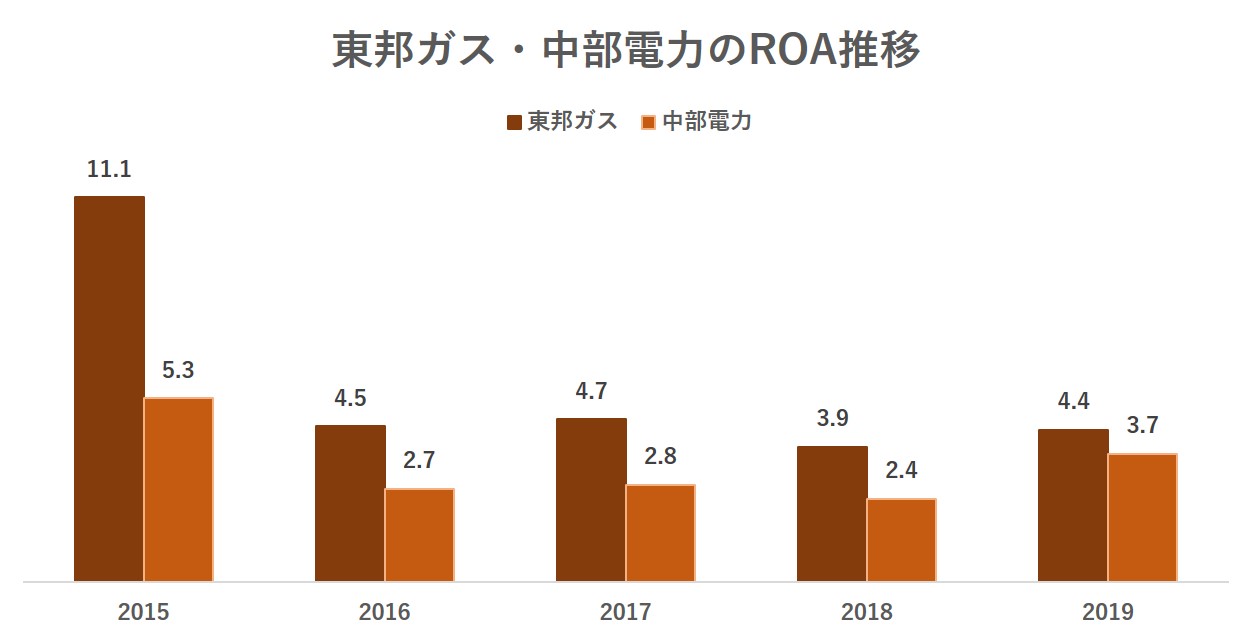

東邦ガスへのエントリーを視野に入れている方は、やはり同エリアの送電網を担う「中部電力」との比較結果が気になることでしょう。

まずは同様にROAの比較を行ってみましょう。

2社の直近5年間のROAは上図のようになっており、全年度において東邦ガスが優位に立つ結果となっています。

総資産額がケタ違いですから、さもありなんという結果ですね。

超・定性的な評価ではありますが、中部電力に比べ東邦ガスが優れている点は営業範囲の狭さでしょう。

営業範囲が狭いことは一見マイナスにも感じられますが、転居リスクの低下に繋がるため、ライフプランの安定度が飛躍的に上昇します。

自由化を迎えた現在、都市ガス会社でも電力会社でも出来ることは大して変わらないので、自分の人生設計に合った企業を選ぶと良いかと思います。

電力会社の現況について、東京電力や北陸電力の企業研究記事で軽く触れています。

業界の将来性記事と併せて読むと、より業界理解が深まるかと思います。

電力・都市ガス小売完全自由化の影響、業界の将来性読む 業績推移

ここからは、東邦ガスの業績について見てみましょう。

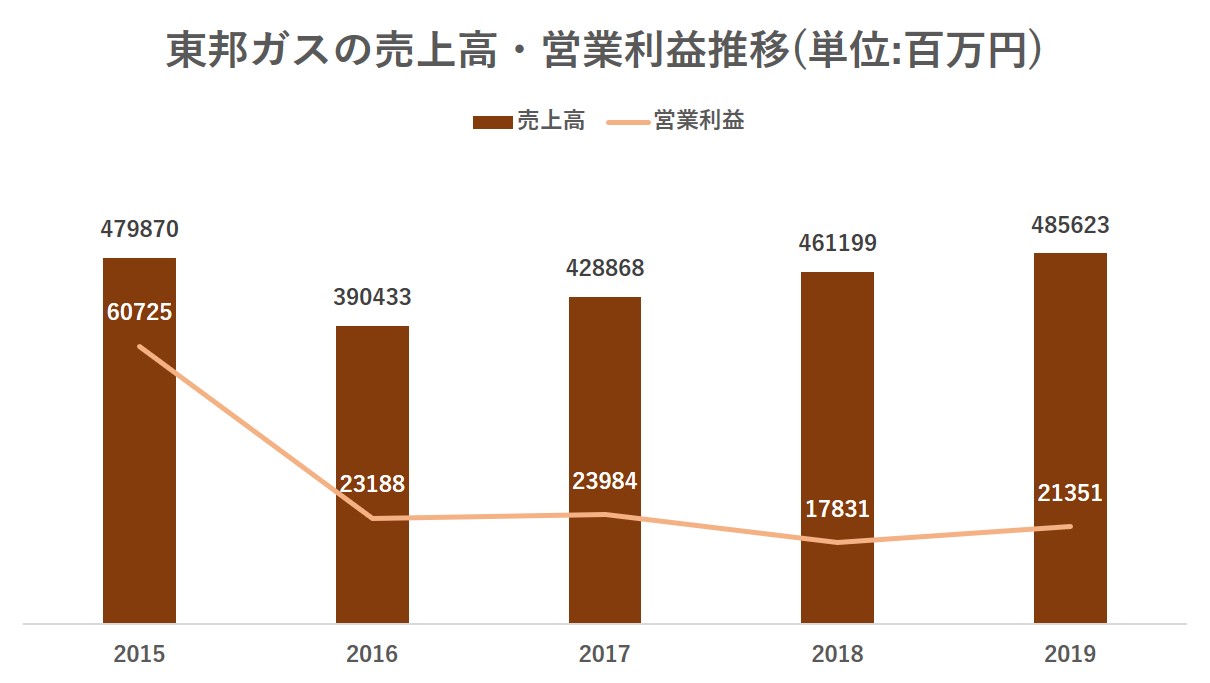

売上・営業利益

まずは売上および営業利益です。

売上高はほぼ横ばいから微増傾向、営業利益は漸減傾向ですね。

基本的に過去の売上のレンジは4000億円~5000億円、営業利益は200億円前後と見てよいでしょう。

2015年度の営業利益が異常な数値を叩き出していますが、2014年度以前も130億円~280億円で推移していたので、この単年がイレギュラーです。

2015年度の営業利益内訳のうちガス事業が25451百万円(前年度比99%)、LPGその他エネルギー事業が1270百万円(前年度比105.4%)となっています。

これは、原油価格の下落を受けて売上原価が410431百万円から278073百万円まで低下しており、売上高営業利益率が急上昇したことが主な原因かと思われます。

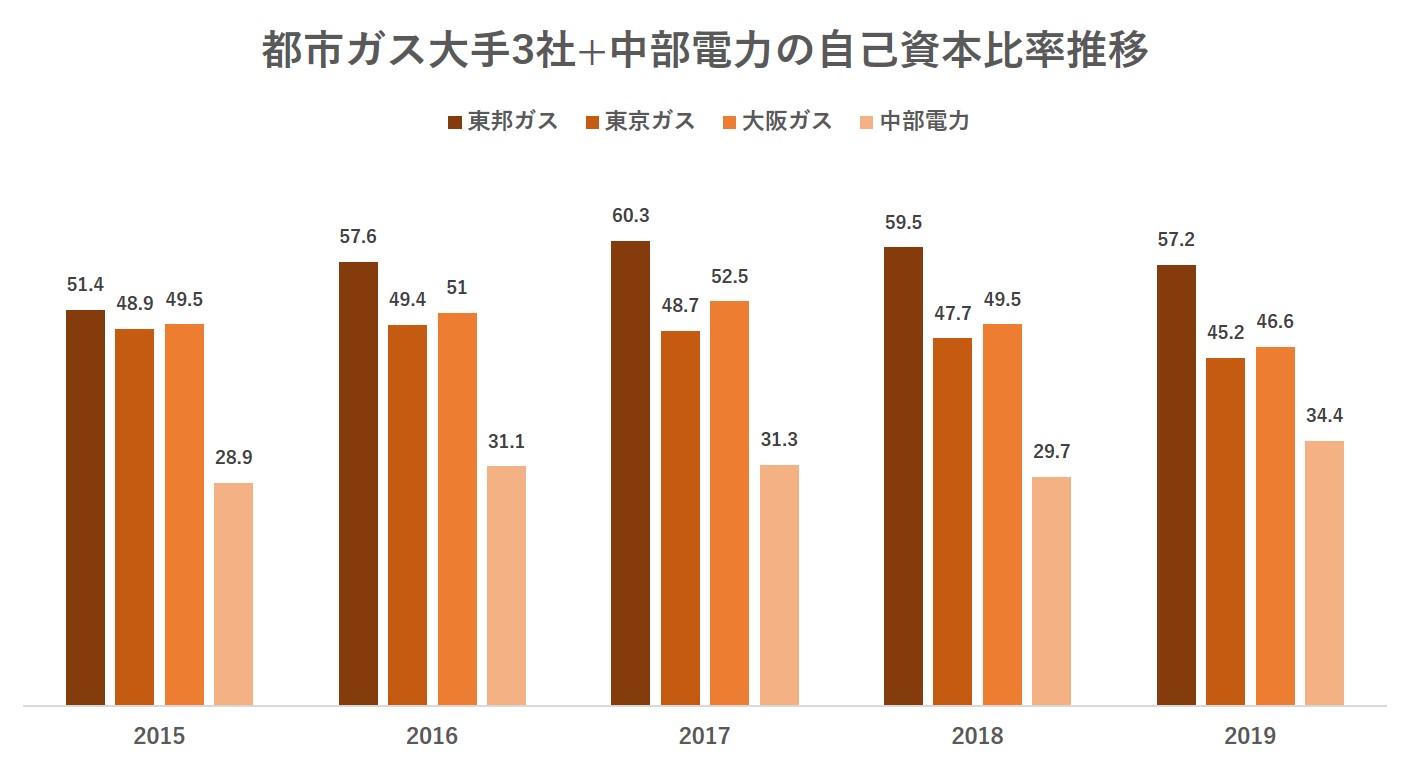

自己資本比率

続いて、企業の財務健全度を示す指標である自己資本比率について見てみましょう。

業界大手2社と同エリアの競合他社である中部電力と比較してみました。

東邦ガスの自己資本比率は例年50%から60%のレンジで推移しており、同業他社と比較しても高水準にあります。

自己資本比率は基本的に40%有れば十分と言われていますので、この点は非常に好材料ですね。

多少の不況程度ではビクともしないでしょう。

なお、参考までに中部電力の数値も載せてありますが、電力会社は設備投資額が都市ガス会社の比ではないため、どうしても自己資本比率は低くなる傾向にあります。

将来性分析

以上で見た情報をもとに、東邦ガスの将来性について考えてみましょう。

都市ガス事業が規制産業では無くなり、かつて名古屋財界有力企業の「五摂家」の一員と呼ばしめた同社は現在激動の渦中に有ります。

しかしながら、都市ガス事業の安定性はまだまだ健在であるほか、電力事業の堅調推移、ROAから見た同業他社に比べた高収益体質、自己資本比率から分かる財務健全性などから、今後も生き残っていく企業であると判断します。

しかしながら、事業そのものは安泰であっても、社員の将来性が確約されているとは言い切れません。

自由化の影響でコスト競争に晒されることとなり、これまで総括原価方式で守られ続けてきた社員の立場は将来的に相対的に悪化することが予想されます。

とりわけインフラ企業は、他業界で食っていけるスキルが身につくとは思えない業界ですが、それは自身の転職可能性が低下すると同時に、社内においても人材の換えが効くことに直結します。

東邦ガスに限らずインフラ企業への就職を目指すならば、骨を埋める覚悟で挑むことを確認すべきであり、そうでないならば再考の余地があるといえるでしょう。

選考対策

志望動機・面接対策

志望動機は中期経営計画から逆算して立てると、「その会社が目指すポイント」と「そこに到達するために活かせるあなた自身の強み」をマッチさせることが容易であり、オススメです。

方法論についての詳細は以下の記事に記載してありますので、読むことをオススメします。

「志望動機」は中長期経営計画から逆算しよう読む

「志望動機」は中長期経営計画から逆算しよう読む経営戦略

中期経営計画では3つの戦略が策定されています。

- 都市ガス事業のさらなる成長

- トータルエネルギープロパイダーへの発展

- 新たな領域への挑戦

都市ガス・LPG電気・新規事業を基軸にした成長戦略ですね。

具体的な内容についてはご自身で経営計画資料をご覧になることをオススメしますが、他社との差別化ポイントとしては「あくまで東海地方近郊における成長戦略」である点です。

例えば中部電力や大阪ガスが首都圏に進出しているのに対し、東邦ガスでは地元の顧客とのコネクションを活かした成長を目指すといったところでしょうか。

行間からこういった点を読み取りつつ、自身の経験と結びつけた志望動機に落とし込むと「経営戦略上、企業が求める人材」と「自分が提供できる付加価値」を両立できるのでオススメです。

Webテスト

東邦ガスのWebテストは、「玉手箱」となっています。

玉手箱は時間勝負の試験ですから、数をこなして条件反射的に問題を解けるようにすることが通過への近道です。

逆に言えば、対策さえすれば誰でも通過できるのがWebテストですから、対策を疎かにして足切られてしまうのは余りにも勿体ないことです。

本を買って勉強するのも良いですが、当サイトでは完全無料で玉手箱の練習問題を多数公開しています。

下記リンクからジャンル別に問題を解くことができますので、ぜひご利用ください。

企業研究をより深める

当サイトの企業研究記事は、主に企業が発行する決算短信や有価証券報告書、業界専門紙、信用調査会社のレポートなど信用できる情報源を基に分析・公開しています。

しかし、決算短信や有価証券報告書などに記載されている内容をすべてまとめているわけではありません。

ご自身でこれらの資料を読む力をつけておくことで、より深い企業研究が実現するかと思います。

決算資料の読み方は下記記事にてまとめていますから、ぜひこちらを参考にご自身なりの企業研究方法を確立してみてくださいね!

就活生は有価証券報告書を読むと幸せになれる読む

就活生は有価証券報告書を読むと幸せになれる読むインターンシップ

東邦ガスでは、文系・理系ともにインターンシップを開催しています。

インターンシップへの参加を通して企業研究を深めることができるほか、選考での優遇を得たり、自分がやりたい仕事かどうかの見極めができるかと思います。

せっかく参加するのであれば、インターンシップを無意味に終わらせないよう、テクニックの引き出しを増やしてから臨むことをオススメします!

以下、画像をクリックすることで当該テクニックを確認できます。

「相手に伝える」:発表をストーリー立てる方法

プレゼン発表においては、いかに優れたアイディアを出そうとも、相手に伝えられなければなんの意味もありません。

この記事では、プレゼンを作成する上で、相手方に「何故そのアイディアを出したのか」「どのような効果が期待できるのか」といったことを順序立てて説明することについてご紹介しています。

「見た目勝負」:見づらいプレゼンは、そもそも興味を引けない

いかに優れたアイディアを出そうとも、小さな字で書かれた汚い発表資料では、理解しようとする意欲すら失せてしまうものです。

本記事では、「先ずは興味を持ってもらうために、最低限プレゼン資料作成で気をつけなければならないポイント」をまとめてご紹介しています。

他にも多数あります

上記のようなテクニックを、他にもたくさん公開しています。

インターンシップに限らず、選考過程のグループディスカッションなどでも活用できるテクニックがありますので、是非チェックしてみてください。

全てのテクニックへのリンクは下記記事にまとめています。

インターンシップを内定に直結させるためのテクニック読む

インターンシップを内定に直結させるためのテクニック読む