SNSでシェアしよう!

目次

はじめに

銀行といえば、今も昔も就職先の筆頭として上がる選択肢です。

そして、ひとくちに銀行と言っても、その種類は様々です。

投資銀行、メガバンク、信託銀行、地方銀行、信用金庫…。

全部「銀行」に分類されるものですが、たとえば地方銀行と信用金庫の明確な定義の違いについて説明できますか?

このように、就職を意識しはじめた段階では、銀行の種類についてちゃんと分かっていない方もいらっしゃるかと思います。

本サイトでは、「銀行の種類」について、初歩的なところから分かりやすくご紹介しています。

本記事では、その中でも特に志望者が多いであろう「メガバンク」についてご説明します。

銀行の種類

メガバンク

「メガバンク」に法的な定義はありませんから、通俗的な表現方法となります。

国内では、メガバンクといえば次の3行を言い表します。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

これら3行はいずれも都市銀行の吸収合併により誕生した巨大銀行です。

したがって、日本国内においては「メガバンク」=「吸収合併で誕生した巨大銀行」=「三菱UFJ・三井住友・みずほ」になるわけですね。

いずれも持株会社がTOPIX Core30入り銘柄であり、日本の市場経済において大きな影響力を持っています。

そして、いずれの銀行も非常に複雑な吸収・合併の歴史を繰り返してきたことでも有名です。

これら3行について、歴史などを簡単にご紹介します。

メガバンクのあらまし

三菱UFJ銀行

「東京銀行+三菱銀行」が合併した「東京三菱銀行」と「三和銀行+東海銀行」が合併した「UFJ銀行」が合併して2006年に誕生した銀行です。

大阪の三和、愛知の東海が合併したUFJを前身に持つことから、大阪市、京都市、堺市、名古屋市など地方政令指定都市において指定金融機関に指定されています。

先に見たように三菱UFJ銀行は国内トップの銀行ですが、それに留まらず世界規模でも存在感を放っています。

S&P Global Market Intelligenceが発表した、総資産額による世界金融機関ランキングでは、世界1位から4位まで中国の銀行が独占する中、5位にランクインしています。

三井住友銀行

住友グループの「住友銀行」と三井グループの「さくら銀行」が合併して2001年に誕生した銀行です。

3大メガバンクの中では唯一、前身がともに財閥系の銀行となります。

三井住友銀行の特徴としては、先に上げた経費率に見られるようなコスト管理意識の高さが挙げられます。

先に紹介した経費率の低さがそれを物語っていますね。

みずほ銀行

「第一勧業銀行」「富士銀行」「日本興業銀行」の3行が分割合併して「みずほ銀行」「みずほコーポレート銀行」が誕生し、更にこれら2行が合併することにより2013年に誕生した銀行です。

ATMなどの勘定系システム開発が数十年にも渡って難航し、障害を起こし続けていたことから「IT業界のサグラダ・ファミリア」とも評される銀行であることが私の中では非常に印象が強いです(当のシステム開発は2019年に遂に完了しました)。

3行の中で最も多くの支店を抱え、自治体業務や地方中小企業向けの取引を多く扱っていることが特徴です。

メガバンクの経営状況

(クリックして拡大)

(クリックして拡大)

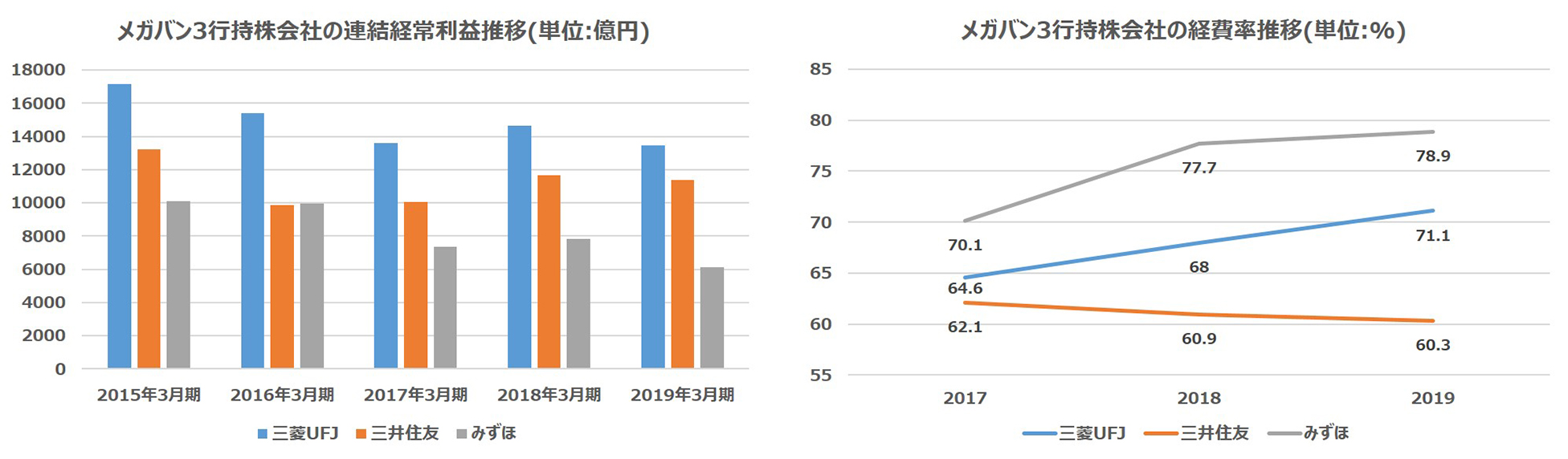

定量的に企業を評価する場合、より多くの指標を用いるべきですが、今回はとくに経常利益と経費率推移をピックアップして3行を比較してみましょう。

経常利益

まず、経常利益においてはほとんどの年度において三菱UFJ>三井住友>みずほの図式です。

尤も、上のグラフは「連結」経常利益ですから、たとえば三菱UFJフィナンシャルグループに含まれる他の会社の経常利益も含まれています。

したがって、単純に「企業グループ間の力関係としては上のグラフの通りである」程度の認識で良いかと思います。

経費率

次に、経費率推移を見てみましょう。

経費率が低い=経営効率が良いとも言いかえることができます。

いずれの銀行も経費率は6割~7割で推移していますが、特筆すべきは三井住友銀行の経費率の低さでしょう。

金融プラットフォームにおけるデジタルトランスフォーメーションなどを推し進めることによって、メガバンク中最も低い経費率を誇っています。

各企業の経営方針

就活生が3大メガバンクを志望する際、各企業を差別化し、「何故その企業なのか?」を語れるようにしておくことが必要です。

各企業の経営方針の違いを理解することで、その銀行を志望する唯一無二の理由を組み立てましょう。

表面的な紹介に留めますが、一例をご紹介します。

三菱UFJ銀行

グローバル化

三菱UFJ銀行はすでに世界5位の資産規模を持つ銀行ですが、今後更に規模を拡大するため、中長期的にグローバル化を推進していくようです。

例えばアユタヤ銀行(タイ)やMUFJユニオンバンク(アメリカ)を傘下に擁しており、東南アジアやアメリカといった市場に事業を拡大する土壌を持っています。

また、邦銀随一のグローバルネットワークを活かし、国内企業のグローバル進出支援などにも携わることができるでしょう。

その他

グローバル化をはじめとして、MUFJの中期経営戦略として、次のような施策に力を入れていくと明言されています。

- デジタライゼーション

- チャネル戦略・BPR

- ウェルス・マネジメント戦略

- 法人営業におけるRM-POモデル高度化

- 不動産バリューチェーン戦略

- 資産運用ビジネス

- 機関投資家ビジネス

- グローバルCIBビジネスモデル変革

IT化や少子高齢化など今後の社会において無視することのできない社会的事情を踏まえて、総合的に新たな施策に取り組んでいます。

各施策の詳細については、MUFGコーポレートサイトをご確認ください。

三井住友銀行

三井住友銀行の強みとして先に経費率の低さを挙げました。

経営方針として引き続き経費率削減に取り組むことが明言されていますが、その他の方針について簡潔にご説明します。

グローバル化

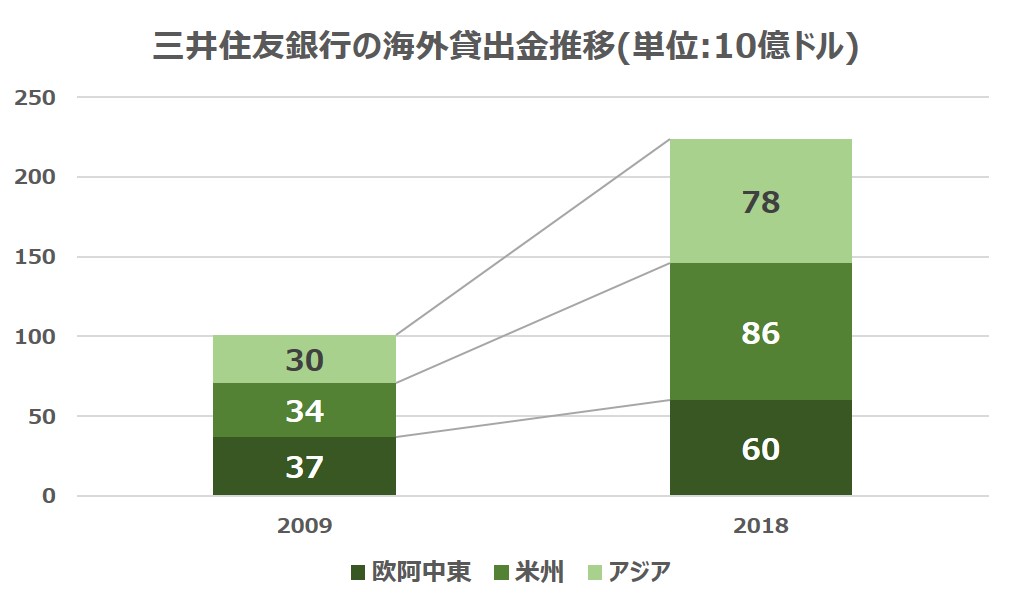

現状、三井住友銀行のグローバル比率は三菱UFJ銀行の後塵を拝しています。

しかし、グローバル化の成長率で見れば、三井住友銀行が如何にグローバル対応に力を注いでいるか見て取ることができます。

上図は、SMBCグループの連結海外貸出金額を積み上げたグラフです。

欧阿中東、米州、アジアいずれの地域においても貸出金は2倍前後もしくはそれ以上に増加しており、全体で見れば成長率は2.2倍に登ります。

デジタライゼーション

メガバンク3行のなかでは三井住友銀行が最もデジタライゼーションに力を入れており、「攻め」「守り」の両側面においてITを活用することに成功しています。

「攻め」の分野においては、スタートアップ企業と連携して「AI株式ポートフォリオ診断サービス」を提供するなど、新たなサービスの開発に取り組んでいます。

「守り」の分野においては、たとえばマネーロンダリング対策に関する業務に機械学習技術を取り入れるなど、社内業務効率化にITを取り入れています。

みずほ銀行

みずほ銀行といえば「One MIZUHO」戦略でしょう。

グループを横断した5つのカンパニーを設け、銀行・証券・信託の垣根を取り払った事業展開を行っています。

顧客に対しフレキシブルな対応を実現したほか、縦割りの壁を取り払うことで業務効率化にも寄与したと言えるでしょう。

最初にご説明したようにみずほ銀行は幾多の吸収合併を経て誕生した銀行ですから、その過程でグチャグチャになっていた内部方針を一掃した点でも評価できます。

メガバンクの将来性

以上、メガバンクについて、経営状況や経営方針を確認してきました。

企業の存続という観点から見れば、メガバンク以上に安泰といえる企業のほうが限られてくるのではないでしょうか。

潤沢な資金と国内における盤石な基盤を活用し、今後は海外においても存在感を強めていくでしょう。

一方、就職先として見た場合、必ずしも安泰とは言えません。

いずれの銀行もIT対応や業務の自動化に力を注いでいますが、そういったデジタル戦略とマンパワー削減は表裏一体の関係にあります。

非効率な人間は真っ先に削減対象となることでしょう。

こういった事情を踏まえ、あなたがメガバンクで生き残ることができる人材かどうかを考慮する必要があります。

メガバンクは何時の時代においても非常に学生人気の高い就職先ですから、内定入社する人材もレベルの高い人材であることは容易に想像できます。

企業のブランドイメージにとらわれず、業務適性を踏まえた上で企業選びをするように心がけましょう。