SNSでシェアしよう!

目次

はじめに

就職活動をする際、「地元に帰りたい」という軸を持っている方も多いことでしょう。

そうした方々が、必ずや選択肢に入れたことがある企業が「地方銀行」ではないでしょうか。

地方銀行は数多く存在し、また採用の門戸も広いことから、今でも根強い人気を誇る就職先です。

しかし一方では、インターネットの普及に伴うネットバンキングの躍進や少子高齢化などから、地方銀行の将来性を危ぶむ声も聞こえてきます。

本記事では、「長く勤められる」地方銀行を選ぶために抑えておくべき情報を解説しています。

抄録

いきなり細かいところから説明しても中々難しいので、まずは軽く全体像をご紹介します。

銀行(に限らず一般的に民間企業)の将来性を定量的に知りたい際には、「収益性」「財務健全性」の2つに先ずは着目してみると良いでしょう。

収益性

銀行も民間の企業ですから、稼ぎを上げる必要があります。

新規事業を始めるにしても、先ずは手堅く収益を上げられていないと投資に回す余力も生まれません。

更に、単に「どれだけの稼ぎを出しているか」ということのみならず、「どれだけ効率よく稼いでいるか」というところにまで気を配る必要があります。

この2つについて効率よく知るためには、以下の4つの指標を用いると良いでしょう。

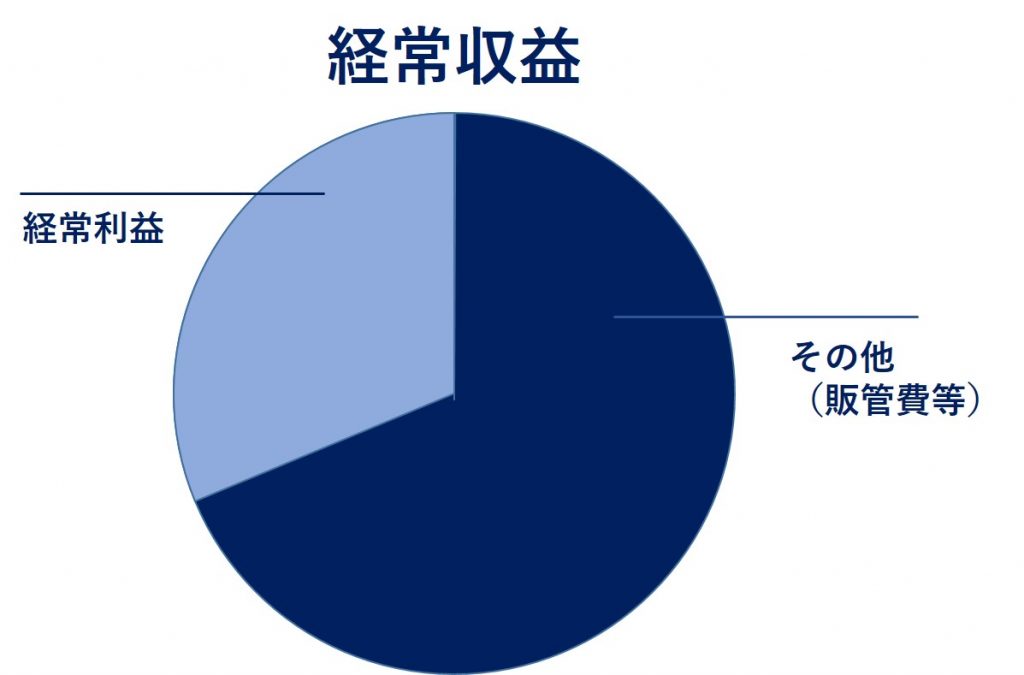

- 経常利益

- 経常収益経常利益率

- 総資産経常利益率(ROA)

- 粗利経費率

財務健全性

世の中には予想外の出来事が付きものです。

そうした有事の際に耐えうるだけの備えがなければ、ゆくゆくは経営破綻など企業の存亡に繋がるリスクにも繋がりかねません。

こうした有事に備えた企業の体力を知るためには、以下の指標をチェックすることが近道でしょう。

- 自己資本比率

- 不良債権比率

- 預貸率

これらを知る方法

各銀行が公表している決算短信やディスクロージャー誌にて情報を確認することができます。

収益性を知る

経常利益

概要

経常利益とは、「その会社が正常な状態に置かれた際の収益力」を示します。

似た指標に「純利益」「営業利益」が有ります。

「純利益」は特別損失や特別収益といった単年度の損益が反映されてしまうため、企業の恒常的な収益力を知ることができません。

また、「営業利益」は、本業以外から得られる収益が加味されていない(例えば預金利息や株式投資で得た利益など=営業外収益)ため、こちらも企業の実力を正確に示すとは一概には言えません。

以上の理由から、これらの指標の中では特に経常利益を見ることをオススメします。

目安

企業の規模によりけりです。

同業他社や地域内の競合他社と比較してください。

参考までに、地方銀行であれば100億円を超えれば平均以上、300億円を超えれば非常に優れていると言えるでしょう。

経常収益経常利益率

概要

長ったらしい名前ですが、「経常収益に占める経常利益の割合」です。

収益全体に占める利益が高ければ高いほど、優れた効率性を誇っていると言うことができます。

目安

高ければ高いほど優れています。

たとえば、地方銀行では京都銀行が33.84%、広島銀行が30.56%といった数値を誇ります。

一方で、筑波銀行は5.23%、じもとホールディングスは6.05%と、業界内でも数値には大きく格差が開いています。

こうしたことを考慮すれば、地方銀行の中では10~20%あれば優良、20%以上あれば非常に優れていると言って良いのではないでしょうか。

総資産経常利益率(ROA)

概要

会社の総資産に対して、どれだけの利益を上げられたのかを図る指標です。

「より少ない資本でより多くの利益を上げる」という意味合いで用いられます。

効用最大化のイメージを持てば分かりやすいかもしれません。

目安

高ければ高いほど優れています。

一般的な基準では5%あれば優良とも言われますが、銀行の性質上どうしても総資産は多くなりますから、これには当てはまりません。

銀行業界であれば、0.22%あれば平均レベル、0.3%を超えていれば非常に優れていると言えるでしょう。

粗利経費率(OHR)

概要

こちらも銀行の営業の効率性を示す指標になります。

業務粗利益に占める営業経費の割合を示しています。

メガバンクを中心にAIやRPAを用いて経費率を下げようとする取り組みが盛んに行われているため、銀行の将来性を考える上では注目すべき指標でしょう。

目安

80%を切っていれば優良、70%を下回れば非常に優れていると言えるでしょう。

超低金利政策の影響もあり、現状ではコストカットのペースが利益減少に追いついていません。

そのため、いずれの銀行においても非常に高い経費率となっています。

メガバンク各社も70%前後で推移する中、たとえばスルガ銀行の経費率は47%と突出して低い数値を出しています。

とはいえ、ほとんどの銀行は60%を上回っているため、これは稀有な例でしょう。

財務健全性を知る

自己資本比率

概要

総資本のうち、返済する必要がない資本(=自己資本)が占める割合を表しています。

自己資本比率が高いほど借入金が少ないため経営の独立性が確保されていると言えます。

逆に、自己資本比率が低い企業は「自転車操業」とも表現されるように、瀬戸際での経営を強いられます。

目安

BIS規制(バーゼル合意)により国内業務を行う銀行は4%以上、海外拠点を持つ銀行は8%以上無ければいけません。

4%を下回ると金融庁から早期是正措置が発動され、業務改善命令や業務停止命令が下ります。

*2019年3月期からIRRBB規制というものが導入されました。

BIS規制よりこちらのほうが今後の地銀には厳しそうです。

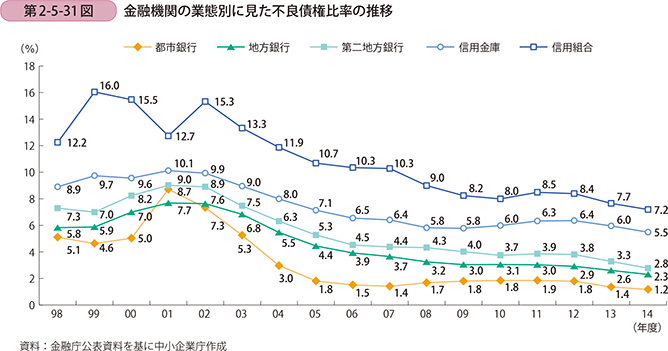

不良債権比率

概要

名前の通り、保有している貸出金などの債権のうち、不良債権が占める割合を表します。

不良債権とは返済が滞る等正常に返済が成されない債権のことを言い、勿論銀行にとっては少ないほうが良い物です。

不良債権比率が低ければ低いほど、債権をしっかり回収できているということですので、経営の健全性を担保してくれる数値と言えるでしょう。

目安

画像引用:中小企業庁

画像引用:中小企業庁

金融機関全体において不良債権比率は減少傾向にあり、地方銀行であれば大体2%前後が平均となります。

株式会社である銀行に比べ、地域の互助組織としての側面を持つ信用金庫・信用組合の不良債権比率がやはり高い傾向にあるようですね。

預貸率

概要

預金残高に対する貸出残高の比率を表す指標です。

たとえば不良債権化を恐れて貸し渋りをしていると、預貸率は低くなります。

いくら資本をかき集められても貸し出しに回せなければ銀行のビジネスとしては失敗ですから、必ず確認すべき指標です。

目安

基本的には高いほど優れています。

銀行の平均値は例年65%~70%で推移しています。

おわりに

地方銀行は、悪く言えばいずれにおいても似たりよったりな事業展開を行っており、差別化が非常に困難です。

しかし、だからと言ってフィーリングで就職先を決めてしまってはいつか後悔しないとも限りません。

定量的な数値に基づき後悔のない就職先選びをできるようにすることが、地方銀行への就職において最も大切ではないでしょうか。