SNSでシェアしよう!

目次

企業情報

概要

日本板硝子は、主に自動車用・建築物用のガラスを手掛ける大手ガラスメーカーです。

国内ではAGC(旧:旭硝子)に次ぎ業界第二位の営業規模を誇り、世界シェアでも3位と大きな存在感を放っています。

AGCが三菱系であるのに対し、日本板硝子は住友系列に属しています。

大阪船場の通称・住友村に在る住友ビルディングに本社を置くことからも、その繋がりを感じることができるでしょう。

基本情報

| 社名 | 日本板硝子株式会社 |

| 創業 | 1918年11月22日 |

| 資本金 | 1164億円 |

| 売上高 | 6127億8900万円 |

| 純利益 | 132億8700万円 |

| 従業員数 | 連結:26741名、単体:1944名 |

上記情報は2019年3月31日時点のものです。

事業内容

自動車・建材向けが主

ガラスと一口に言っても、その種類は様々です。

たとえば、建物の窓に使われるガラス、自動車の窓ガラス、太陽光パネルのガラス、スマートフォンのディスプレイ用のガラス、…。

ガラスからできた繊維であるガラス繊維というものもあり、産業用途であったり、分かりやすいところでは東京ドームのドーム屋根にも使用されています。

さて、このようにガラスと言えど種類は様々であり、製造過程もそれぞれ異なるのですが、本日紹介する日本板硝子は今まで紹介したようなガラス製品を製造しています。

具体的には、「自動車用ガラス」「建築用ガラス」そしてガラス繊維やスマートフォン向け薄板ガラスなどを含む「高機能ガラス」の3事業をコアに持っています。

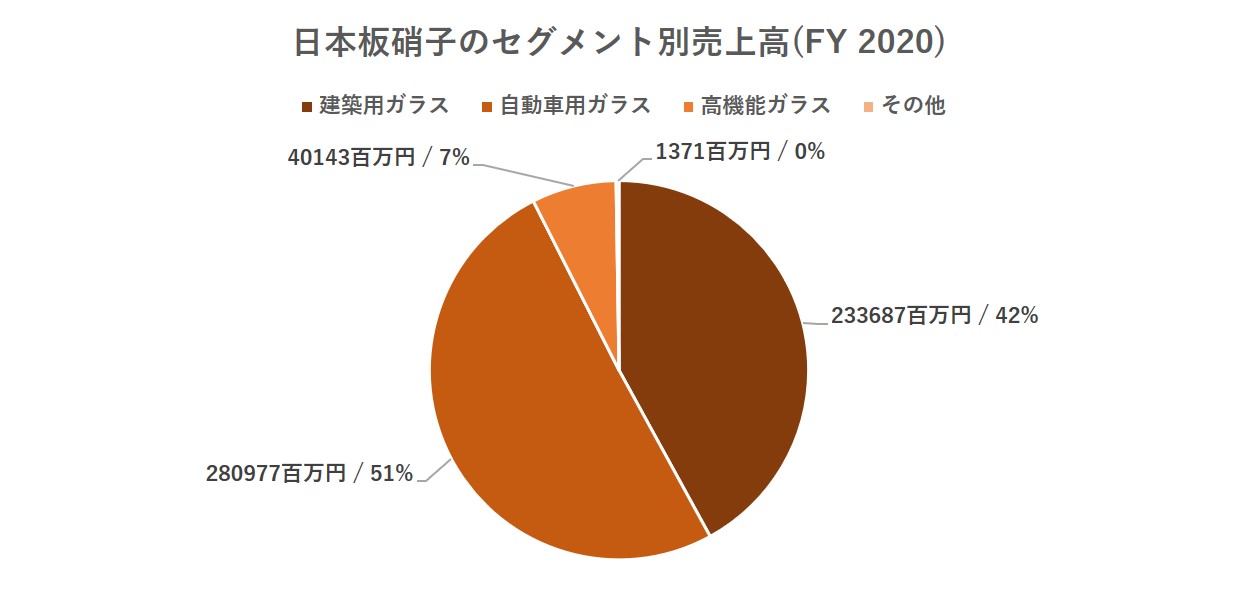

日本板硝子のセグメント別売上高について見てみましょう。

2020年3月期の売上高構成においては、自動車用ガラスが2809億円(51%)、建築用ガラスが2336億円(42%)、高機能ガラスが401億円(7%)という並びになっており、自動車・建築用ガラスだけで実に売上の9割を占めていることが見て取れます。

売上高や営業利益については後ほど「業績推移」で見ることにして、まずはそれぞれの事業について抑えていきましょう。

自動車用ガラス

主に新車市場及び補修市場に向けてガラス製品を製造しています。

フロントガラスやリアガラスが代表的ですね。

近年ではADAS(先進運転支援システム)を搭載する車も増え、HUDもホットな話題の1つです。

こうした自動車関連の先端技術に、日本板硝子が提供するガラス製品が大きく貢献していることをご紹介したいと思います。

1.ADAS

ADASにおいては、高精度なガラスだからこそ正確なセンシングが実現します。

すなわち、センサーカメラが先行車や障害物などを捉える認識性能はフロントガラスの精度次第と言っても過言ではありません。

ADAS対応ガラスのニーズが年々上昇傾向にあるなか、同社はAPBLと呼ばれる呼ばれる独自のプレス技術で高精度なガラス成形を実現しています。

需要増に対応すべく、2017年にAPBL設備をアメリカ・イタリア・日本に計3箇所増設するなど、事業成長に余念がありません。

2.HUD

HUDとはヘッドアップディスプレイの略であり、フロントガラス上に各種情報を表示する仕組みのことです。

HUD付きフロントガラスの市場成長率は年間30%とも推定されており、今後益々増加が期待されています。

そんな中、同社のHUD搭載フロントガラスがトヨタ自動車のレクサスに採用されるなど、市場シェアを堅調に伸ばしています。

AR HUD搭載フロントガラスを世界で初めて受注したのも同社であり、業界を牽引する立場に立っているとも言えるでしょう。

このように、今まさに注目されている技術であるADASとHUDは、共に日本板硝子にとって成長のチャンスと言えるでしょう。

自動車用ガラス市場における日本板硝子の世界シェアは約19%であり、世界首位のAGC(約22%)、2位の福耀玻璃工業集団(20%)に次ぎ世界3位となっています。

1位および2位との差は僅差であり、非常に善戦しています。

建築用ガラス

このセグメントには、建築材料としての板ガラスや、内装外装用加工ガラス製品、そして太陽電池パネル用のガラス製品が含まれます。

用途や性質に合わせて膨大な商品ラインナップが展開されているため、全てを紹介することはできません。詳しく知りたい場合は「ガラスワンダーランド」を確認してください。

言わずもがな、建築物にガラスは必要不可欠です。換装の需要も絶えないことから、安定した売上が期待できる事業です。

また、環境配慮意識の高まりから太陽光パネル向けガラスの売上が好調であり、厳しい事業環境の中でもコンスタントに売上が増加しています。

建築用ガラス市場における日本板硝子の国内シェアは約3割であり、AGCの4割に次ぎ業界2位となっています。

高機能ガラス

ガラス繊維やファインガラスといった、高付加価値なガラス製品が分類されます。

ガラスと言って真っ先に思い浮かぶのは、ここまでで述べた自動車や住宅に使われているガラスですが、例えば粉末や顔料に加工することでも様々な用途に用いられています。

例えば、フレーク形状の顔料である「メタシャイン」という製品は、美しい光沢から化粧品やインキなどに用いられています。

他にも、スマートフォン向けディスプレイやプリンターなどの光学製品向けのガラス製品を多数製造しています。

このセグメントで特筆すべきは、高付加価値ゆえの高営業収益率でしょう。

詳細は後述の「業績推移」で述べますが、高機能ガラスの営業収益率は15%前後を誇り、自動車や住宅向けガラスとは比べ物にならない高収益率を実現しています。

日本板硝子は今後一層、高機能ガラス事業への注力を進めることを明言しており、同分野が同社の業績拡大の鍵となることでしょう。

競合他社との比較

日本板硝子の主な競合先として、「AGC」「セントラル硝子」が挙げられます。

世界規模では、「福耀」(中国)、「サンゴバン」(フランス)などが挙げられます。

今回は特に、日本国内で首位のみならず世界最大のガラスメーカーでもあるAGCとの比較を行いたいと思います。

グラフはすべてクリックで拡大できます。

売上ベースで見ると、欧州が39%、米州が26%、日本が33%といった形になっており、日本板硝子の主戦場は欧州であるとも言い換えることができます。

売上の7割弱を日本・アジア地域が占めるAGCとは対照的であり、これが1つAGCとの差別化ポイントであると言えるでしょう。

これは言わずもがな、英・ピルキントンを買収したことによるものでしょう。

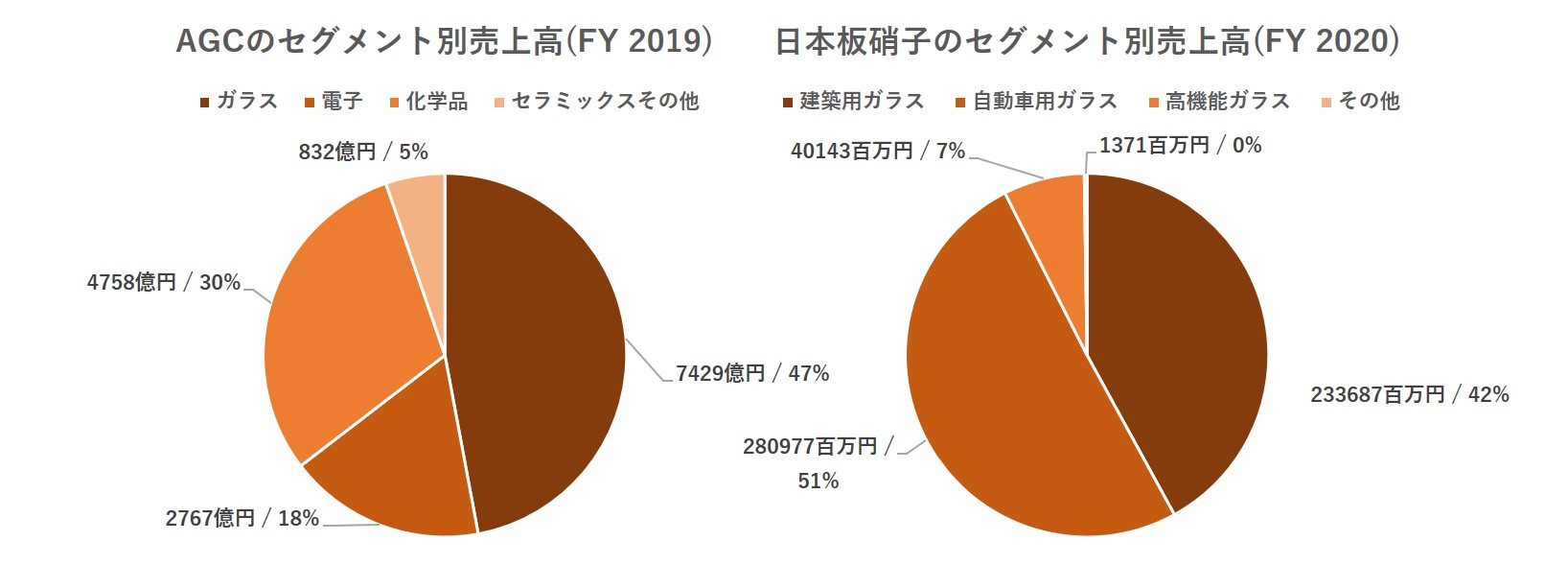

また、戦略的なポイントでもAGCと日本板硝子には相違点があります。

日本板硝子は創業以来の事業であるガラスに専心した経営戦略を取っています。

それとは対象的に、AGCは例えば化学品やセラミックなど、ガラスで培った技術をもとに新しい分野を開拓しています。

上の画像を見て分かるように、AGCのセグメント別売上高は既に化学品やセラミックスなどガラス事業以外の比率が無視できない程に高くなっています。

本業に飽くなきこだわりを見せるか、次々と新しいことに挑戦していくか、という点で二社を分類することができそうですね!

業績推移

売上高

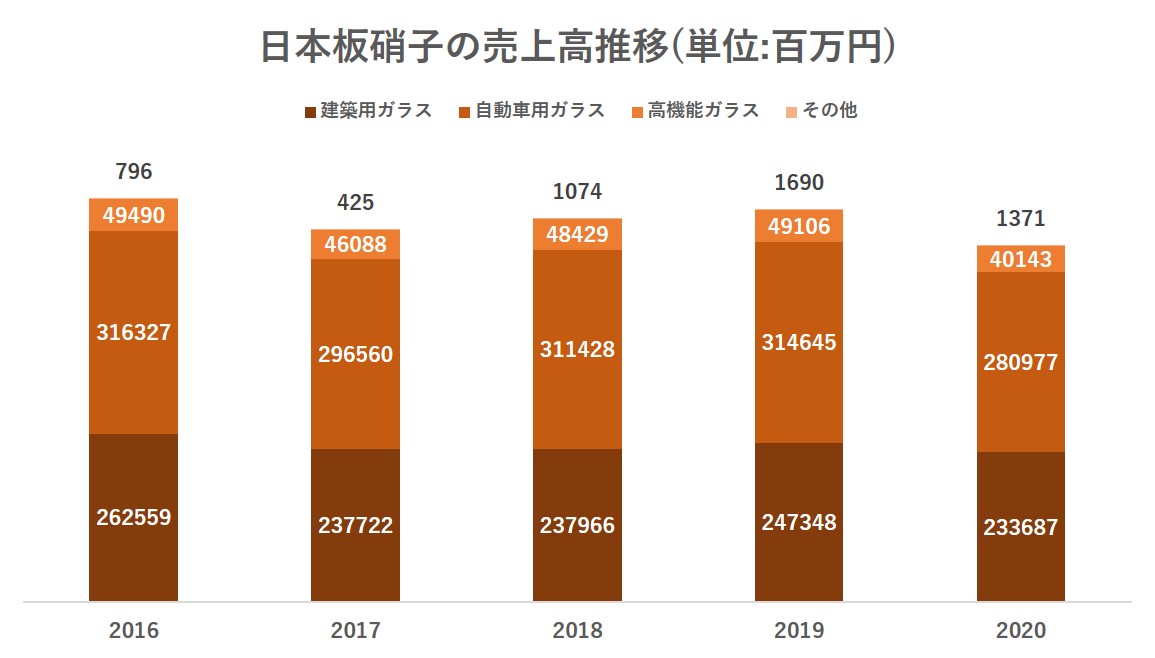

画像は直近5年間のセグメント別売上高推移をまとめたグラフです。

例年、売上の半分からそれ以上を自動車用ガラス分野が稼ぎ出していることが分かります。

全体の売上高の増減傾向としては、ほぼ横ばいを維持しています。

日本板硝子は経営計画としてVA(Value-Added)化を掲げており、それによって年率3%の売上増を目標としていますが、現段階では達成に至っていません。

板ガラスのコモディティ化は益々進展するさなか、商品コストでは中国メーカーには勝ち目がありませんから、どうにかして高付加価値製品へのシフトが必要そうです。

営業利益

売上高について見た上で、営業利益についても抑えておきましょう。

営業利益とは、売上高から売上原価や販管費(社員の給料、広告宣伝費、etc.)を除いたものであり、実質的に企業の懐に入る金額となります。

いくら売り上げていても、原価など差し引いてプラマイゼロでは意味がありませんから、企業の業績を見る上で欠かすことはできません。

日本板硝子について、例年最も営業利益が高い事業は建築用ガラス分野であり、売上高に占める比率とは異なる結果になっています。

また、2020年度の各セグメントごとの売上高営業利益率に換算すると次のようになります。

- 建築用ガラス:7.41%

- 自動車用ガラス:2.17%

- 高機能ガラス:17.72%

このように、高機能ガラスが最も高い営業利益率を誇っていることが分かります。

同じガラス製品でもここ迄営業利益率に差が出るものかと思えますが、高機能ガラスは高付加価値性が売りであり、同社のVA化戦略を裏付けるものとなっています。

現在のところ高機能ガラス分野は高営業利益率ながら全体に占める割合は低い点がネックです。しかし、同社は今後更に高機能ガラスの販売強化を目指しているため、期待が持てそうです。

更に、「その他」セグメントで毎年100億円ほどのマイナス利益が計上されている点も抑えておくべきでしょう。

このセグメントにはピルキントン買収によるのれん償却費などが含まれていますが、同社によるピルキントンの買収額は6160億円であり、今なお重い負担が伸し掛かっています。

とはいえのれん償却費は減少傾向にあるため、今後の影響は限定的と言えるのではないでしょうか。

将来性分析

以上で見た情報から、日本板硝子は不確実ながらも成長するポテンシャルを秘めていると思われます。

堅実な営業利益を誇る「建築用ガラス」、一層の発展が見込まれる「自動車用ガラス」「高機能ガラス」と、それぞれのセグメントが長所を持っています。

一方で、「ピルキントン買収による重荷」、「板ガラスの供給過剰による需要減収」、「中国メーカー台頭によるコスト競争の激化」など、脅威となりうる要素も多数存在しています。

強みを活かしつつ、こうした脅威に対処できるかどうかは、同社の経営戦略次第でしょう。

需給のバランスはあれど、ガラスそのものはほぼ確実に需要が尽きることのない製品です。

そのような業界で世界シェア3位の売上規模を保持している日本板硝子の今後も、また期待が持てるのではないでしょうか。

面接・選考対策

インターンシップ情報

日本板硝子は、技術系向けに複数日程インターンシップを開催しています。(文系向けには1DAYインターンシップのみ)

複数日程インターンシップは、企業研究に資することはもちろんのこと、必然的に社員との交流が増えることから選考に際し「印象を残す」ことにとても有用です。

日本板硝子のインターンシップは抽選による参加者決定とのことであり、選考要素は薄いかもしれません。

しかし、ガラス業界は外から見るだけでは実情を掴みづらい側面もありますから、インターンシップ参加により業界研究を深めることをオススメします。

*残念ながら、2022卒向け複数日程は開催中止の模様です。

インターンシップを有利に運ぶ為には…

企業開催インターンシップでは、往々にしてグループワークの機会があります。

このグループワークで成果を残すことで、「その企業で活躍できる人材」との評価を得、内定に近づくことができます。

しかし、それは単に目立てば良いというものでは決してありません。

当サイトでは、インターンシップで優秀と評価され、早期選考に進むためのテクニックを多数公開しています。

以下、画像をクリックすることで当該テクニックを確認できます。

「相手に伝える」:発表をストーリー立てる方法

プレゼン発表においては、いかに優れたアイディアを出そうとも、相手に伝えられなければなんの意味もありません。

この記事では、プレゼンを作成する上で、相手方に「何故そのアイディアを出したのか」「どのような効果が期待できるのか」といったことを順序立てて説明することについてご紹介しています。

「見た目勝負」:見づらいプレゼンは、そもそも興味を引けない

いかに優れたアイディアを出そうとも、小さな字で書かれた汚い発表資料では、理解しようとする意欲すら失せてしまうものです。

本記事では、「先ずは興味を持ってもらうために、最低限プレゼン資料作成で気をつけなければならないポイント」をまとめてご紹介しています。

他にも多数あります

上記のようなテクニックを、他にもたくさん公開しています。

インターンシップに限らず、選考過程のグループディスカッションなどでも活用できるテクニックがありますので、是非チェックしてみてください。

全てのテクニックへのリンクは下記記事にまとめています。

関連記事 インターンシップを内定に直結させるためのテクニック読む

インターンシップを内定に直結させるためのテクニック読む

Webテスト対策

日本板硝子の本選考においては、WebテストとしてSPIが課されます。

玉手箱は時間勝負の試験ですから、数をこなして条件反射的に問題を解けるようにすることが通過への近道です。

逆に言えば、対策さえすれば誰でも通過できるのがWebテストですから、対策を疎かにして足切られてしまうのは余りにも勿体ないことです。

本を買って勉強するのも良いですが、当サイトでは完全無料でSPIの練習問題を多数公開しています。

下記リンクから、ジャンル別に問題を解くことができますから、ぜひご利用ください。

SPIの練習問題一覧